Wszyscy już wiedzą, że w świecie naganiaczy i doradców kredytowych ceny mieszkań w Polsce rosną. Ich wartość zwyżkuje na przekór rosnącemu bezrobociu i słabnącemu popytowi. Taki mały cud, no ale przecież premier obiecał cuda, to co się dziwicie? ;-) W realnym świecie ceny mieszkań spadają, ale co gorsza (dla naganiaczy i spekulantów) spada też ilość transakcji, co ma bezpośrednie przełożenie na spadek dochodów pośredników, doradców i całej reszty żyjących z tego biznesu osób. Trzeba więc zachęcić lud (nie)pracujący miast i wsi do zakupu.

Najpierw trzeba więc ogłosić, że taniej już nie będzie – o tym był mój poprzedni post. Jak już ludziska pojmą, że muszą natychmiast polecieć po mieszkanko, to trzeba pomóc im rozwiązać kolejny problem – brak pieniędzy. Rozwiązaniem, wg naganiaczy, jest oczywiście kredyt. Tylko, że ludzie trochę boją się obecnie zaciągać kredyty, bo zobaczyli, że ryzyko kursowe to nie przelewki, a i perspektywy zawodowe jakieś takie niepewne. No a z zasiłku dla bezrobotnych ciężko regulować raty kredytowe. ;-)

Trzeba więc obywatelom uświadomić, że obecnie kredyt jest bardzo tani i każdego na niego stać. No i co z Ciebie w ogóle za mężczyzna, jak sobie z taką „mini ratką” nie poradzisz? ;-)

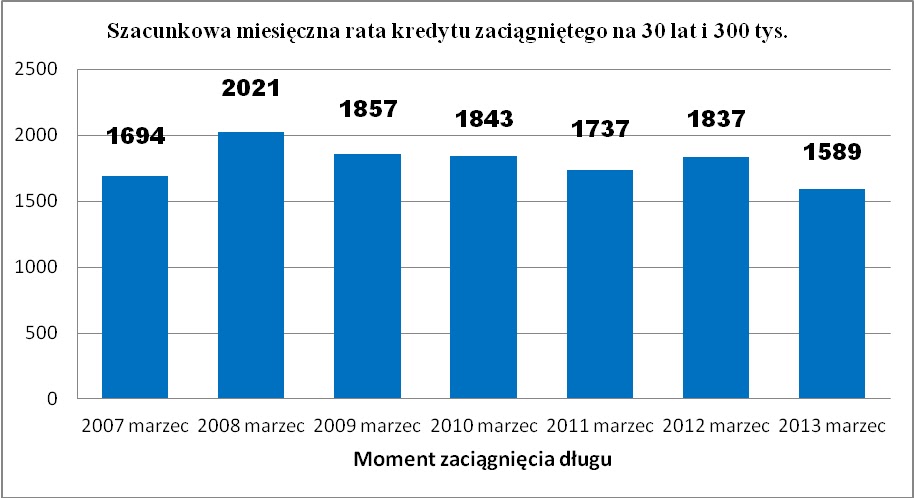

Ponieważ większość ludzi nienawidzi czytać, to trzeba im to narysować ;-). Trzeba im to jednak tak narysować, żeby od razu pojęli, że takiego taniego kredytu to jeszcze nigdy nie było! I tu pojawia się typowa MANIPULACJA wykresem – spójrzcie na wykres poniżej (zamieszczony przez Home Broker na Interia.pl):

Jak widzicie słupek drugi (marzec 2008) jest 5-krotnie wyższy od słupka 7-go (marzec 2013) mimo, że kwota ze słupka 7-go jest tylko o 20% niższa od kwoty ze słupka drugiego! Łatwo zauważyć, że oszustwo polega na manipulowaniu pionową osią wykresu, na której wartości zaczynają się od 1500 zł, a nie od zera. Jeśli na powyższy wykres spojrzy osoba mało wnikliwa, to w jej podświadomości zostanie zakodowany fałszywy komunikat:

TERAZ KREDYTY SĄ 5 RAZY TAŃSZE NIŻ BYŁY, TO PRAWDZIWA OKAZJA!

I o to właśnie chodzi naganiaczom – manipulując danymi, usiłują wytworzyć w świadomości powszechnej przeświadczenie, że wzięcie kredytu obecnie jest korzystne. W żadnym artykule naganiaczy nie znajdziecie czytelnej informacji, że Wasza rata może drastycznie wzrosnąć na skutek jednej decyzji Rady Polityki Pieniężnej.

A teraz spójrzcie na przygotowany przeze mnie wykres zawierający takie same dane jak ten zrobiony przez Home Broker:

Jak widzicie, na moim wykresie różnice pomiędzy wysokością raty są mało widoczne, mimo że kwoty są takie same! Jeśli ktoś niezorientowany spojrzy na taki wykres to w jego umyśle zostanie zakodowany prawdziwy komunikat:

KREDYT TROCHĘ STANIAŁ, ALE NADAL JEST DROGI, NIE MAM WIĘC PO CO IŚĆ DO BANKU.

No, ale ja nie jestem naganiaczem, więc nie muszę oszukiwać i manipulować, aby nakłonić ludzi do czegokolwiek...

Takie manipulacje Home Broker i innych to tylko czubek góry lodowej, ale świetnie unaoczniają jakimi metodami posługują się pośrednicy, bankowcy i deweloperzy w celu omotania i założenia pętli kredytowej na szyję jak największej liczby ludzi. Dla nich liczy się tylko ICH zysk, ale aby go osiągnąć musza złapać w sidła jak najwięcej osób…

Takie manipulacje Home Broker i innych to tylko czubek góry lodowej, ale świetnie unaoczniają jakimi metodami posługują się pośrednicy, bankowcy i deweloperzy w celu omotania i założenia pętli kredytowej na szyję jak największej liczby ludzi. Dla nich liczy się tylko ICH zysk, ale aby go osiągnąć musza złapać w sidła jak najwięcej osób…

Uważam, że to dobre miejsce na przypomnienie, znanej Wam zapewne, bajki o jelonkach kredytowych:

"Wyobraźcie sobie że cena mieszkań to bajkowy smok. Żywi się on różnym zwierzem, ale ulubiona karma to jelonek kredytowy. Przez długi czas panowała pewnego rodzaju równowaga, raz smok był górą, raz jelonki uciekały. Aż ostatnimi czasy przyszły czasy tłuste, jelonki rozmnażały się szybko, a dożywione sterydami przez banki (2x dłuższy czas spłaty = 2x większa zdolność kredytowa) jelonki były duże, odpasione, powolne, na to czekali myśliwi (w tej roli open fajans i inni), w poszukiwaniu dobrej karmy jelonki same pchały się pod lufę, odstrzał szedł pełną parą, karmiony soczystym, świeżym mięskiem smok rósł w oczach, ale jego apetyt był nienasycony, pragnął więcej, i więcej. Aby sprostać głodowi smoka, myśliwi postanowili zrobić polowanie z

nagonką (w eter puścili wieści - taniej być nie może, do końca roku ceny mieszkań wzrosną o ...) jelonki stadami w panice, tratując się, na oślep wpadli pod lufy myśliwych, to była rzeź, tysiącami szły na stracenie, tłuste, te trochę mniejsze i nawet te niewyrośnięte, myśliwi tak długo strzelali, że broń się przegrzała i nagle przyszedł zimny prysznic, okazało się że jelonki zostały wytrzebione, nie ma na co polować.

Nieliczne dorodne jelonki uciekły w gęsty bór, nieśmiało wychylają nosa, są czujne, nie dadzą się byle czym podejść. Na obrzeżach lasu zostały tylko chude, chore, nie nadające się do jedzenia. Na próżno myśliwi trąbią, kuszą, straszą, w sidłach pustki. Smok głośno woła jeść, ale świeżego mięsa nie ma, więc powoli chudnie, coraz bardziej chudnie, czym dłużej nie będzie dostawał świeżego mięsa, tym będzie chudszy. Nad smokiem zbierają się coraz ciemniejsze chmury, astrologowie przepowiadają chude lata, więc jelonki przez parę lat nie utuczą się. Morał z tej bajki jest prosty: ceny będą spadać, bo jelonki kredytowe nie będą już bezmyślnie karmić wzrostów."

nagonką (w eter puścili wieści - taniej być nie może, do końca roku ceny mieszkań wzrosną o ...) jelonki stadami w panice, tratując się, na oślep wpadli pod lufy myśliwych, to była rzeź, tysiącami szły na stracenie, tłuste, te trochę mniejsze i nawet te niewyrośnięte, myśliwi tak długo strzelali, że broń się przegrzała i nagle przyszedł zimny prysznic, okazało się że jelonki zostały wytrzebione, nie ma na co polować.

Nieliczne dorodne jelonki uciekły w gęsty bór, nieśmiało wychylają nosa, są czujne, nie dadzą się byle czym podejść. Na obrzeżach lasu zostały tylko chude, chore, nie nadające się do jedzenia. Na próżno myśliwi trąbią, kuszą, straszą, w sidłach pustki. Smok głośno woła jeść, ale świeżego mięsa nie ma, więc powoli chudnie, coraz bardziej chudnie, czym dłużej nie będzie dostawał świeżego mięsa, tym będzie chudszy. Nad smokiem zbierają się coraz ciemniejsze chmury, astrologowie przepowiadają chude lata, więc jelonki przez parę lat nie utuczą się. Morał z tej bajki jest prosty: ceny będą spadać, bo jelonki kredytowe nie będą już bezmyślnie karmić wzrostów."

Dzięki za przeczytanie.